Contoh Soal Biaya Overhead Pabrik – Hallo, kali ini kami berikan contoh latihan soal Biaya Overhead Pabrik (BOP). Tentunya kami juga menyertakan kunci jawaban supaya mempermudah dalam mengoreksi jawaban.

Biaya overhead pabrik atau sering disebut sebagai BOP merupakan sebuah biaya dalam proses produksi barang maupun jasa suatu perusahaan di luar biaya bahan baku utama serta tenaga kerja langsung.

Sebagai sebuah materi akuntansi, biaya overhead pabrik sangat penting untuk dipelajari. Pasalnya secara garis besar dunia kerja akuntan pasti akan menemui pabrik dengan sistem perhitungan biaya BOP.

DAFTAR ISI :

Pengertian Biaya Overhead Pabrik

Biaya Overhead Pabrik (BOP) yaitu biaya produksi di luar biaya bahan baku (BB) serta pekerja utama. Artinya biaya overhead pabrik muncul akibat penggunaan BB tambahan, pekerja lepas, biaya mesin, pajak perusahaan, asuransi serta biaya lainnya.

Jenis BOP

Jenis-jenis biaya overhead pabrik sendiri dapat dikategorikan berdasar 3 (tiga) hal yakni sifat, volume dan departemen.

Biaya Overhead Pabrik Berdasar Sifat

Berdasarkan sifatnya biaya overhead pabrik dibagi menjadi 3 (tiga) jenis, yaitu:

Biaya Bahan Baku Tambahan (BBT)

Biaya Pekerja Tak Langsung

Biaya Mesin Produksi (pemeliharaan & reparasi)

Biaya Overhead Pabrik Berdasar Volume

Berdasarkan volume produknya, biaya overhead pabrik terbagi menjadi 3 (tiga), yakni:

BOP Tetap : tidak berubah meski volume produksinya berubah.

BOP Variabel : biaya mengalami kenaikan/penurunan sejalan perubahan volumenya.

BOP Semivariabel : biaya mengalami naik maupun turun tapi tidak terlalu besar serta tak sebanding perubahan volume.

Biaya Overhead Pabrik Berdasar Departemen

Terakhir adalah pengelompokan biaya overhead pabrik dari tipe biaya departemen perusahaan.

Direct Departmental Overhead Expenses (DDOE) atau biaya langsung departemen, merupakan biaya overhead sebuah divisi yang hasilnya hanya dinikmati divisi tersebut.

Indirect Departmental Overhead Expenses (IDOE) atau biaya tak langsung departemen, merupakan biaya overhead sebuah divisi namun hasilnya juga dinikmati oleh divisi lain.

Status Biaya Overhead Pabrik

Jika sebuah contoh soal memiliki besaran overhead nyata lebih besar daripada budget atau anggaran maka statusnya adalah underapplied. Dengan kata lain perusahaan akan mengalami rugi.

Jika sebuah contoh soal memiliki biaya overhead realisasi lebih kecil daripada anggaran maka statusnya adalah overapplied. Dimana artinya perusahaan mengalami untung, karena debit biaya overhead masih tersisa.

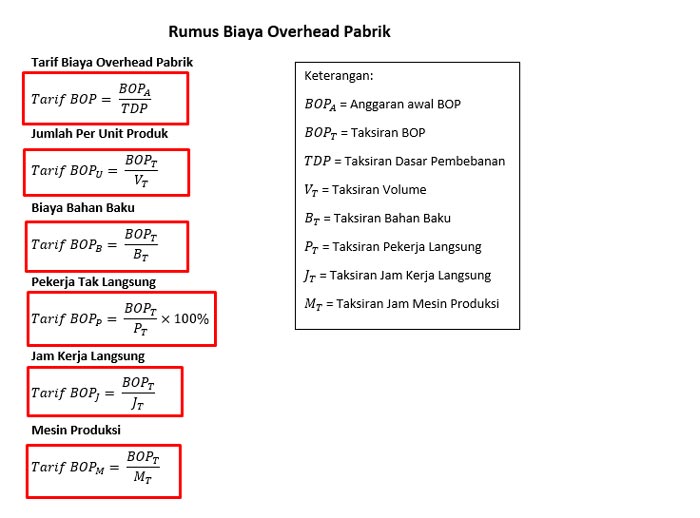

Rumus Biaya Overhead Pabrik

Berdasarkan penjelasan di atas, berikut penulis tampilkan rumus umum menghitung biaya overhead pabrik untuk berbagai tipe soal.

Contoh Soal Biaya Overhead Pabrik

Contoh Soal (1)

Manakah contoh biaya overhead pabrik berikut yang termasuk jenis biaya overhead volume.

a. BBT

b. Variabel

c. Pekerja Lepas

d. Mesin Produksi

Jawaban : (b)

Contoh Soal (2)

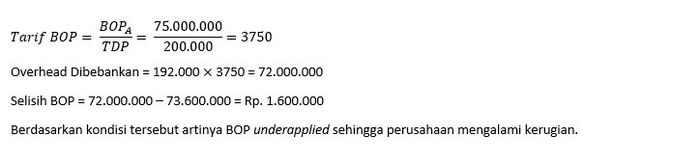

PT. Liyue inc. menggunakan sistem kalkulasi biaya normal. Anggaran overhead tahun depan sebesar Rp 750.000.000. Aktivitas aktual diharapkan adalah 200.000 jam tenaga kerja langsung. Selama tahun itu, PT. Liyue bekerja dengan total 192.000 jam tenaga kerja langsung serta overhead aktual berjumlah Rp 736.000.000. Hitunglah selisih biaya overhead pabrik tersebut!

a. Rp 16.000.000

b. Rp 15.000.000

c. Rp 14.000.000

d. Rp 12.000.000

Jawaban : (a)

Contoh Soal (3)

Contoh soal berikutnya datang dari PT. Mingo’s Slime milik Doflamingo. Dimana biaya overhead bisnisnya memiliki rincian besaran budget serta realisasi sebagai berikut.

Jenis Biaya

Status

Anggaran (Rp.)

Realisasi (Rp.)

Biaya Bahan Baku

T

15.000.000

15.000.000

Biaya Bahan Baku Tambahan

V

3.000.000

3.200.000

Biaya Pekerja Tak Langsung

V

4.000.000

3.800.000

Biaya Pekerja Tak Langsung

T

1.500.000

1.500.000

Biaya Listrik Pabrik

V

2.500.000

2.750.000

Biaya Susut Gedung

T

2.000.000

2.000.000

Biaya Susut Mesin

T

2.500.00

2.500.000

Biaya Kesejahteraan Karyawan

T

1.800.000

2.000.000

Biaya Asuransi

T

1.500.000

1.400.000

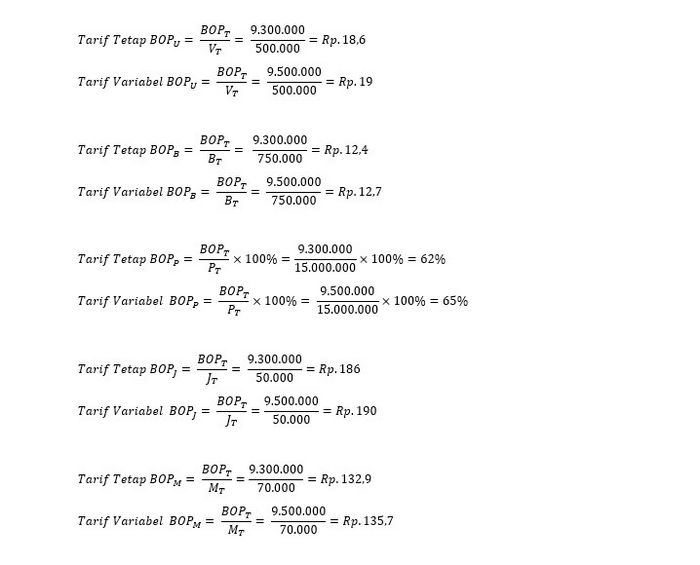

Hitunglah biaya overhead pabrik milik Doflamingo jika jumlah bahan baku sebanyak 750.0000, mesin bekerja 70.000 jam, pekerja 50.000 jam, serta unit produksi 500.000 unit!

Jawaban :

Jenis Biaya Overhead

Budget (Rp.)

Biaya Overhead Pabrik Tetap

9.300.000

Biaya Overhead Pabrik Variabel

9.500.000

Contoh Soal (4)

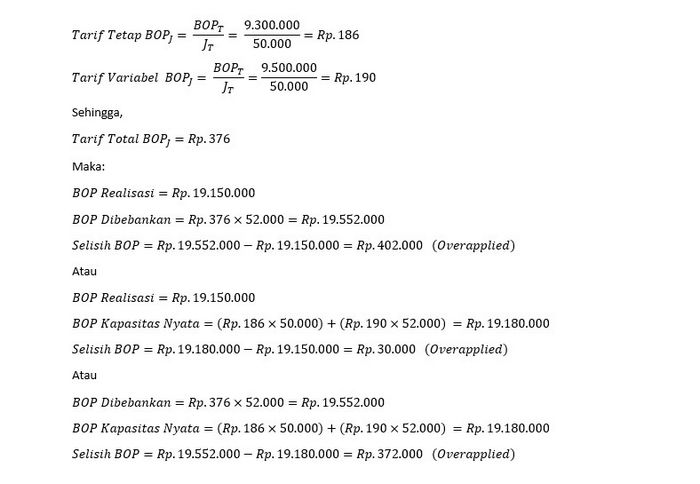

Berdasarkan data contoh soal (3), tentukan apakah Doflamingo mengalami untung atau rugi jika pada kenyataan mesin bekerja selama 72.000 jam!

Jenis Biaya Overhead

Budget (Rp.)

Realisasi (Rp.)

Biaya Overhead Pabrik Tetap

9.300.000

9.400.000

Biaya Overhead Pabrik Variabel

9.500.000

9.750.000

Jawaban :

Contoh Soal (5)

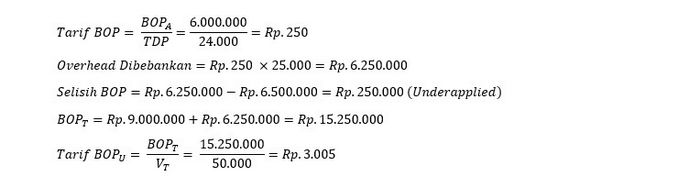

Perusahaan bidang teknologi milik Franky bekerja membuat perangkat elektronik. Dimana produksinya menggunakan sistem pesanan serta pembayarannya memakai sistem biaya normal. Kartu pesanan terakhir memiliki rincian biaya tetap serta overhead sebagai berikut.

Biaya

Budget (Rp.)

Realisasi (Rp.)

Biaya Utama

9.000.000

9.000.000

Overhead

6.000.000

6.500.000

Jika pesanan diminta untuk memproduksi sebanyak 50.000 unit dalam kerja mesin 24.000 jam, sementara realisasinya membutuhkan waktu 25.000 jam. Hitunglah tarif biaya overhead pabrik, overhead dibebankan, selisih BOP dan juga biaya per unitnya!

Jawaban :

Itulah dia contoh soal Biaya Overhead Pabrik (BOP). Tentunya kami juga menyertakan kunci jawaban supaya mempermudah dalam mengoreksi jawaban, semoga bermanfaat untuk adik – adik semua. Jika ada yang belum jelas bisa ditanyakan di kolom komentar Gudangjawaban.com.

Terima kasih untuk adik-adik semua yang sudah mengunjungi web kami, semoga artikel ini bisa membantu adik-adik semua dalam mengerjakan tugas.

Rekomendasi:

Kunci Jawaban Fisika Kelas 9 Kode 9.6.3 Berikut ini adalah pembahasan dan Kunci Jawaban Fisika Kelas 9 Kode 9.6.3, Kunci jawaban ini dibuat untuk membantu mengerjakan soal Kunci Jawaban Fisika Kelas 9 Kode 9.6.3. Semoga dengan adanya…

Contoh Soal UTS IPS Kelas 8 Terbaru Berikut ini adalah pembahasan dan Contoh Soal UTS IPS Kelas 8 Terbaru, soal ini dibuat untuk membantu mengerjakan Soal UTS IPS Kelas 8 Terbaru. Semoga dengan adanya pembahasan serta kunci…

Contoh Soal dan Jawaban UAS Essay Bhs.Indonesia Kelas 12 Berikut ini adalah pembahasan dan Contoh Soal dan Jawaban UAS Essay Bhs.Indonesia Kelas 12, Contoh soal ini dibuat untuk membantu mengerjakan Latihan Soal UAS Bhs.Indonesia Kelas 12. Semoga dengan adanya…

Berikut ini 7 Tips mudah Belajar Matematika Tips mudah Belajar Matematika - Selain itu, dengan mempelajari matematika, otak juga dilatih untuk berpikir logis, serta ketelitian dan ketepatan. Jadi bagaimana mudahnya belajar matematika? Ini dia 7 tips belajar…

Contoh Soal UTS Bhs Indonesia Kelas 9 Tahun 2022 Berikut ini adalah pembahasan Contoh Soal UTS Bhs Indonesia Kelas 9 Tahun 2022, Contoh soal ini dibuat untuk membantu mengerjakan Latihan Soal Kelas 9. Semoga dengan adanya pembahasan serta Contoh…

Contoh Soal UAS Bahasa Indonesia Kelas 12 Berikut ini adalah pembahasan dan Contoh Soal UAS Bahasa Indonesia Kelas 12, contoh soal ini dibuat untuk membantu mengerjakan Contoh Soal UAS Bahasa Indonesia Kelas 12. Semoga dengan adanya pembahasan…

Materi Kimia Kelas 11 : Termokimia Materi Kimia Termokimia - Termokimia adalah ilmu yang mempelajari tentang reaksi kimia dan perubahan energi yang terlibat. Dalam studi termokimia, penting untuk memahami definisi 'sistem' dan 'lingkungan'. Jadi jika kita mempelajari…

Contoh Soal dan Jawaban IPA Kelas 3 SD Terbaru Berikut ini adalah pembahasan dan Contoh Soal dan Jawaban IPA Kelas 3, soal ini dibuat untuk membantu mengerjakan Soal IPA Kelas 3. Semoga dengan adanya pembahasan serta kunci jawaban ini…

Kunci Jawaban Soal Esai IPS Kelas 7 Hal 190 Berikut ini adalah pembahasan dan Kunci Jawaban Soal Esai IPS Kelas 7 Hal 190, Kunci jawaban ini dibuat untuk membantu mengerjakan soal Kunci Jawaban Soal Esai IPS Kelas 7 Hal…

25 Contoh Soal Essay Ekonomi Kelas 10 Tahun 2022 Berikut ini adalah pembahasan dan Contoh Soal Essay Ekonomi Kelas 1o, soal ini dibuat untuk membantu mengerjakan Soal Ekonomi Kelas 10. Semoga dengan adanya pembahasan serta kunci jawaban ini adik-adik…

Contoh Soal Kimia Kelas 11 Berikut ini adalah pembahasan dan Contoh Soal Kimia Kelas 11, Contoh soal ini dibuat untuk membantu mengerjakan Latihan Soal Kimia Kelas 11. Semoga dengan adanya pembahasan serta Contoh Soal Kimia…

Contoh Soal Essay Sosiologi Kelas 11 Berikut ini adalah pembahasan dan Contoh Soal Essay Sosiologi Kelas 11 , soal ini dibuat untuk membantu mengerjakan soal Essay Sosiologi Kelas 11 . Semoga dengan adanya pembahasan serta kunci…

Contoh Soal Essay Geografi Kelas 11 Semester 1 Berikut ini adalah pembahasan dan Contoh Soal Essay Geografi Kelas 11 Semester 1, soal ini dibuat untuk membantu mengerjakan soal Essay Geografi Kelas 11 Semester 1. Semoga dengan adanya pembahasan…

Soal Pilihan Ganda Ekonomi Kelas 12 Tahun 2022 Berikut ini adalah pembahasan dan Contoh Soal Ekonomi Kelas 12, soal ini dibuat untuk membantu mengerjakan Soal Ekonomi Kelas 12. Semoga dengan adanya pembahasan serta kunci jawaban ini adik-adik kelas…

15 Contoh Soal dan Jawaban UTS Bhs.Indonesia Kelas… Berikut ini adalah pembahasan dan 15 Contoh Soal dan Jawaban UTS Bhs.Indonesia Kelas 11, Contoh soal ini dibuat untuk membantu mengerjakan Latihan Soal UTS Bhs.Indonesia Kelas 11 . Semoga dengan…

Materi Fisika Fluida Statis : Pengertian Rumus dan Contoh Materi Fisika Fluida Statis - Sebelum kita masuk ke pembahasan tentang rumus konsonan cair, ada baiknya kita pahami dulu maknanya. Cairan adalah zat yang dapat mengalir. Kata fluida mencakup cairan…

Beberapa Contoh Soal Ekonomi Kelas 11 Berikut ini adalah pembahasan dan Contoh Soal Ekonomi Kelas 11, Contoh soal ini dibuat untuk membantu mengerjakan Latihan Soal Ekonomi Kelas 11. Semoga dengan adanya pembahasan serta Contoh Soal Ekonomi…

15 Contoh Soal Essay Biologi Kelas 10 Semester 2 Berikut ini adalah pembahasan dan 15 Contoh Soal Essay Biologi Kelas 10 Semester 2, soal ini dibuat untuk membantu mengerjakan Soal Essay Biologi Kelas 10 Semester 2. Semoga dengan adanya pembahasan…

Kunci Jawaban IPS Kelas 9 Halaman 83-84 Berikut ini adalah Kunci Jawaban IPS Kelas 9 Halaman 83-84, Pembahasan ini dibuat untuk membantu mengerjakan Soal IPS Kelas 9. Semoga dengan adanya pembahasan ini adik-adik kelas 9 dapat menyelesaikan…

Fakta Unik Pendidikan Di Finlandia Pendidikan sangat penting bagi manusia. Bukan hanya untuk diri sendiri tapi untuk bangsa dan negara. Di setiap negara seperti Finlandia, sistem pendidikannya pasti berbeda, mulai dari jam sekolah, saat ujian nasional,…

Contoh Soal dan Jawaban Essay IPA Kelas 3 SD Terbaru Berikut ini adalah pembahasan dan Contoh Soal dan Jawaban Essay IPA Kelas 3 SD, Contoh soal ini dibuat untuk membantu mengerjakan Latihan Soal Kelas 3. Semoga dengan adanya pembahasan serta…

Tritura: Pengertian, Isi, Latar Belakang, dan Tujuan Tritura: Pengertian, Isi, Latar Belakang, dan Tujuan – Pada pembahasan kali ini kami akan menerangkan Pengertian, Isi, Latar Belakang, dan Tujuan dari Tritura yang dapat kalian pelajari untuk menambah wawasan…

Kunci Jawaban Matematika Kelas 7 Halaman 294 - 300… Kunci Jawaban Matematika Kelas 7 Halaman 294 - 300 - Berikut ini adalah pembahasan dan Kunci Jawaban Matematika Kelas 7 Semester 1 Halaman 294 - 300 Bab 4 Persamaan Dan…

Contoh Soal Berfikir Kritis Dan Demokratis Berikut ini adalah pembahasan dan Contoh Soal Berfikir Kritis Dan Demokratis, soal ini dibuat untuk membantu mengerjakan Soal Berfikir Kritis Dan Demokratis. Semoga dengan adanya pembahasan serta kunci jawaban ini…

Contoh Soal dan Jawaban Mapel IPS Kelas 5 Tema 9 Berikut ini adalah Contoh Soal dan Jawaban Mapel IPS Kelas 5 Tema 9, Pembahasan ini dibuat untuk membantu mengerjakan Soal IPS kelas 5. Semoga dengan adanya pembahasan ini adik-adik kelas…

Kunci Jawaban TIK Kelas 9 Terbaru Tahun 2022 Berikut ini adalah pembahasan dan Kunci Jawaban TIK Kelas 9 TIK Kelas 9, soal ini dibuat untuk membantu mengerjakan Soal TIK Kelas 9. Semoga dengan adanya pembahasan serta kunci jawaban ini…

30 Contoh Soal dan Jawaban Essay PJOK Kelas 10 Berikut ini adalah Contoh Soal dan Jawaban PJOK Kelas 10, Pembahasan ini dibuat untuk membantu mengerjakan Soal PJOK Kelas 10. Semoga dengan adanya pembahasan ini adik-adik kelas 10 dapat menyelesaikan…

Contoh Soal Essay Biologi Kelas 10 Semester 2 Berikut ini adalah pembahasan dan Contoh Soal Essay Biologi Kelas 10 Semester 2, soal ini dibuat untuk membantu mengerjakan soal Essay Biologi Kelas 10 Semester 2. Semoga dengan adanya pembahasan…

Contoh Soal UN Bahasa Indonesia Kelas 6 Berikut ini adalah pembahasan dan Contoh Soal UN Bahasa Indonesia Kelas 6, Contoh soal ini dibuat untuk membantu mengerjakan Latihan Soal UN Bahasa Indonesia Kelas 6. Semoga dengan adanya pembahasan…

Fakta Unik Pencetus Ilmu Sosiologi, Emile Durkheim Fakta tentang Emile Durkheim - Emile Durkheim adalah seorang ilmuwan kelahiran Epinal, Prancis timur. Ia memiliki pemikiran yang luar biasa dalam bidang sosiologi dan pencetus sosiologi modern. Dalam sosiologi, studi…